发布日期:2023-01-07

2021年7月16日,全国碳排放权交易市场启动上线交易,至今运行近一年半时间。截至2021年12月31日,全国碳市场第一个履约周期顺利收官。

随着第二个履约周期准备工作的启动,2023年全国碳市场的发展趋势备受关注。碳市场存在的扩容和流动性问题如何解决,也引发市场讨论。

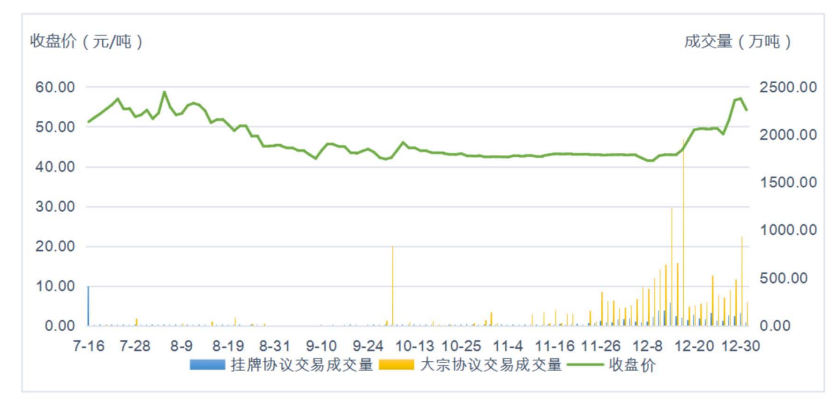

2023年1月,生态环境部发布《全国碳排放权交易市场第一个履约周期报告》。报告显示,全国碳市场第一个履约周期(2021年1月1日—12月31日)碳排放配额累计成交量1.79亿吨,累计成交额76.61亿元,成交均价42.85元/吨,每日收盘价在40—60元/吨之间波动。

最新数据显示,截至2022年底,全国碳市场碳排放配额累计成交量约2.3亿吨,累计成交额约104亿元。

从2021年7月16日到2021年的12月31日不到半年,第一个履约期交易额是76.61亿元。截至2022年12月22日才突破100亿元。北京绿色金融协会常务理事邵诗洋向21世纪经济报道表示,这意味2022年全年的交易额不足上一年的1/3。

全国碳市场为何会出现这种不活跃情况?存在哪些亟待解决的问题?未来又将如何发展?

碳市场第一个履约周期运行情况

总体来看,根据生态环境部《报告》称,经过第一个履约周期建设运行,全国碳市场运行框架基本建立,初步打通了各关键环节间的堵点、难点,价格发现机制作用初步显现,企业减排意识和能力水平得到有效提高,通过专项监督帮扶等措施有效提升碳排放数据质量,实现了预期建设目标。

具体表现在以下方面:

纳入企业

第一个履约周期重点排放单位为发电行业(含其他行业自备电厂),2013—2019年任一年排放达到2.6万吨二氧化碳当量(综合能源消费量约1万吨标准煤) 及以上的企业或者其他经济组织,共2162家重点排放单位,年度覆盖二氧化碳排放量约45亿吨,是全球覆盖排放量规模最大的碳市场。

图说:第一个履约周期碳量价走势图

第一个履约周期累计使用国家核证自愿减排量 (CCER)约3273万吨用于配额清缴抵销。通过抵销机制,全国碳市场第一个履约周期为风电、光伏、林业碳汇等189个自愿减排项目的项目业主或相关市场主体带来收益约9.8亿元,为推动我国能源结构调整、完善生态补偿机制发挥了积极作用。

碳价是一种市场机制,配额总量是一个决定性因素。抵消机制也是一个重要因素。随着更多交易产品、限额、CCER交易的推出,未来碳价将有所提升。

配额分配

第一个履约周期采用基于碳排放强度控制目标的行业基准法,省级生态环境主管部门核定各重点排放单位的配额数量,并将本行政区域内各重点排放单位的配额数量相加,形成省级行政区域总量。将各省级行政区配额总量相加,最终确定全国配额总量。通过预分配和核定分配两个阶段全部免费发放。

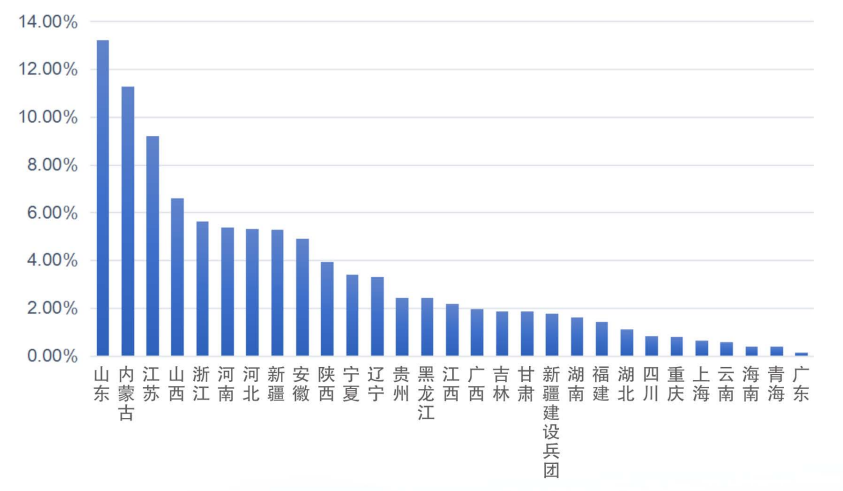

全国碳市场第一个履约周期配额分配量最大的地区是山东、内蒙古、江苏,配额总量占全国33.71%。300MW等级以上常规燃煤机组、300MW等级及以下常规燃煤机组、非常规燃煤机组、燃气机组分配配额量分别占总配额量的32.4%、48.3%、18.4%、0.9%。

图说:各地区配额分配占比

履约情况

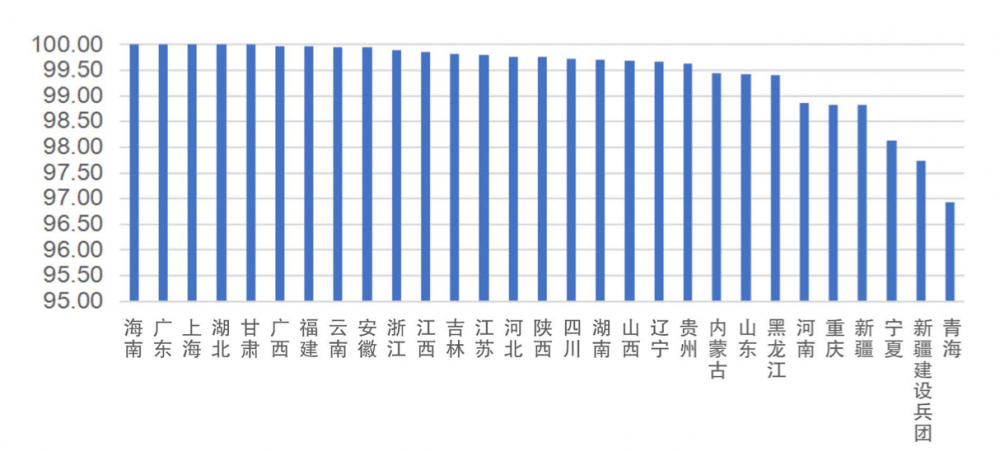

第一个履约周期配额清缴截止日期为2021年12月31日,并且CCER的使用不得超过清缴配额的5%。截至该日全国碳市场总体配额履约率为99.5%,共有1833家重点排放单位按时足额完成配额清缴,178家重点排放单位部分完成配额清缴。从各地区履约完成情况看,海南、广东、上海、湖北、甘肃五个省市全部按时足额完成配额清缴。

图说:各地区配额清缴完成情况

另据多位业内人士估算,按履约企业数量计算,履约完成率在95%左右,百余家控排企业未完成履约。

交易时间

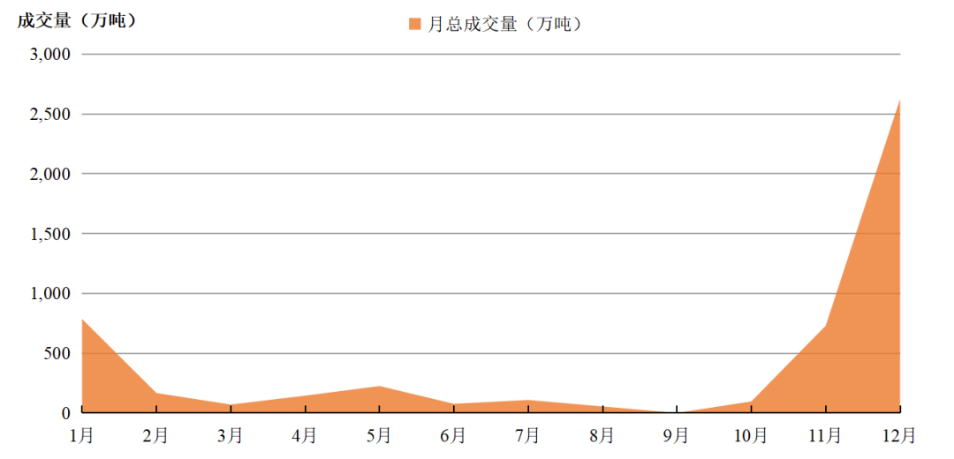

2022年全国碳市场的交易主要集中在年初和年末,1-2月、11-12月成交量分别占全年总成交量的19%、66%。

图说:月总成交量

这种周期性的数据波动表明,在早期阶段,企业减排压力不大。配额交易集中在年底,即使在最后一个月,大部分企业也能按时履约。这一现象表明,全国碳市场上可交易的配额过多,不利于总体减排目标的实现。

首个履约周期交易市场流动性不足

回到前述问题,为何会出现2022年全年的交易额不足2021年的1/3?北京绿色金融协会常务理事邵诗洋认为,这一方面是因为2022年并非履约年度,另一方面原因则是目前全国碳配额交易主体只有2000多家电厂,交易活跃程度不高。

我国电力行业本身并不是一个完全市场化的行业,碳市场某种程度上是在倒逼电厂进行低碳化转型,部分大型电力集团已成立专门的碳资产管理公司或事业部。

从市场数据也可以发现,全国碳市场启动当天的成交量达到410.4万吨,但从第一个交易日开始成交量开始下降。8-10月日均成交量25万吨,11月日均成交105万吨,临近履约交易量开始提升,12月日均成交616万吨。

成交量存在明显的履约驱动现象。2021年12月成交总量达1.36亿吨,是前5个月的交易量总和3.2倍,可见越临近履约期限,参与交易的企业才开始交易,配额的交易主要以履约为目的。配额清缴工作结束,全国碳市场交易量又明显降低。

天津大学马寅初经济学院创院院长,国家能源、环境和产业经济研究院院长张中祥指出,市场流动性明显不足,首个履约周期换手率只有2%,甚至低于北京、重庆、天津、湖北等试点碳市场的平均换手率5%。

而同期欧盟碳市场换手率高达758%。欧盟碳配额只有16.1亿吨,但交易量却达到122.1亿吨,换手率非常高。

张中祥指出,大型发电企业集团所获配额整体供大于求,存在惜售现象,这也是全国碳市场2021年市场的交易活跃性较低的原因。

研究分析发现,第一个履约期内盈余配额占总配额的⽐例约为9%。

在全国发电总装机容量占全国发电总装机容量近⼀半的五家最⼤的国家级发电集团中,配额总量比实际排放量都有不同程度的富余。华电集团的配额盈余最高,占总配额的16.2%,其次是国家能源集团、华能集团、大唐集团、国家电投集团的配额盈余分别占总配额的10.5%、10.4%、9.5%和8.2%。

大电厂配额富余但又惜售,不愿意出售富裕配额,导致小电厂无配额可买。张中祥表示,按企业数计的履约率低于按履约量计的履约率,在一些省市两者差距非常大,比如,宁夏按履约量计,履约完成率高达98.3%,但按企业数量计,履约完成率只有82.9%。

电⼚⽆法判断未来配额分配⽅案的紧缩程度。销售配额可能会给⼈留下配额确实过剩的印象,因此在未来分配的配额可能会吃紧。

同时,张中祥估计燃煤元素碳含量高限值定得过高,也是履约完成率待提高的原因之一。高限值政策要求燃煤电⼚开展碳含量测定,企业没有实测该数值的情况下,需采用默认值(一般比实测值高20%—30%)。

默认值设置在⼀定程度上诱导和放大了碳排放数据的造假行为。对于一个600MW的燃煤电厂,碳价按每吨50元计算,这种差异会增加2000万-3000万元的履约成本。由于缺乏有效的监管措施与核查手段,也导致部分企业铤而走险,违规造假,全国碳市场披露的首例数据造假企业就与此有关。

生态环境部2022年6月下发通知,已将燃煤元素碳含量缺省值下调了8.1%,估计还是偏高,今后需根据实际情况继续修正完善。现在未实测的主要是一些规模偏小的电厂或部分自备电厂,缺省值下调有助于这类电降低履约成本,完成履约。

报道网站:中国环境网